Evoluzione dei prestiti bancari in Abruzzo e Molise nel 2023 e nel periodo 2018-2023

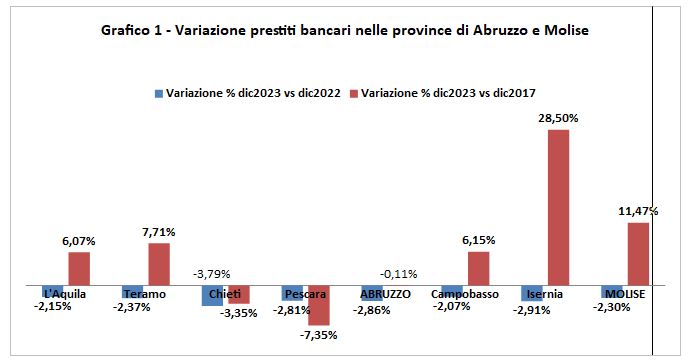

I prestiti bancari nel 2023 hanno segnato dinamiche recessive in tutte le province dell’Abruzzo e del Molise, più intense nella provincia di Chieti in Abruzzo e di Isernia nel Molise (cfr. grafico 1): la riduzione è stata del -2,9% in Abruzzo e -2,3% in Molise.

Nell’ultimo quinquennio l’andamento è stato differenziato tra le due regioni. Il Molise ha registrato una crescita dei prestiti bancari di quasi il 12%, crescita su cui ovviamente hanno influito anche le misure eccezionali governative varate per fronteggiare la fase ciclica avversa conseguente alla pandemia COVID 19.

In particolare, nel periodo 2018-2023 la crescita è stata molto intensa nella provincia di Isernia e più ridotta in quella di Campobasso. In Abruzzo invece lo stock dei prestiti non è sostanzialmente variato nell’ultimo quinquennio come effetto netto dei sensibili incrementi nella provincia di Teramo e di L’Aquila e Teramo e delle contrazioni registrate nelle altre due province ed, in particolare, nella provincia di Pescara.

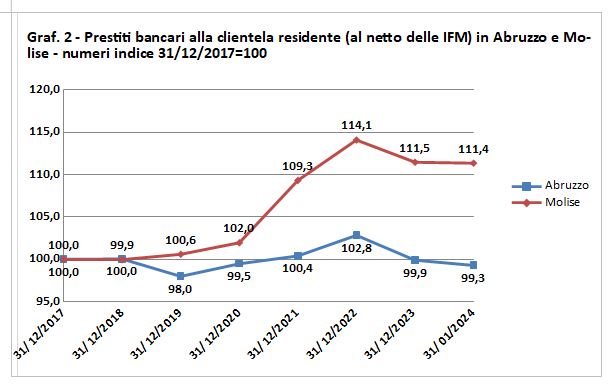

L’andamento dei prestiti bancari indicizzato con base 100 nel 2017 (grafico 2) evidenzia con chiarezza che la crescita dei prestiti bancari nelle due regioni è concentrato nel periodo 2020-2022, fase inizialmente sostenuta dalle misure governative eccezionali di sostegno al credito e conclusa con i rialzi dei tassi di riferimento della BCE da luglio 2022. Da fine 2022 ad oggi la contrazione dei prestiti è comune ad entrambe le regioni.

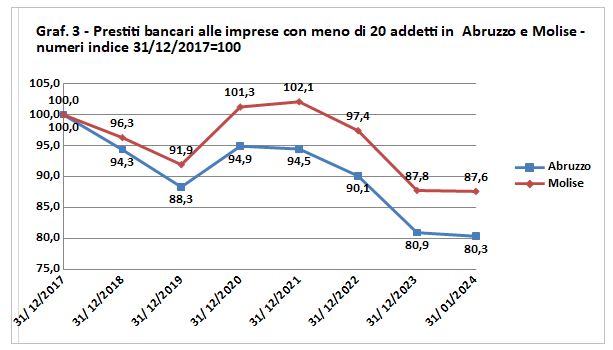

Esaminando tuttavia i settori della clientela che ha utilizzato i prestiti bancari emerge la forte contrazione dei prestiti al settore delle piccole imprese con meno di 20 addetti. A parte il periodo di interruzione del trend decrescente 2020-2021 sostenuta, come detto, dalle misure eccezionali di sostegno al credito alle imprese e famiglie, i prestiti bancari sono diminuiti di quasi il -13% in Abruzzo e del -20% in Molise nell’ultimo quinquennio.

In sostanza nel Molise quasi 1/5 dei prestiti bancari si è perso nel periodo in esame mentre in Abruzzo la decurtazione si limita a poco più di 1/10 dello stock rilevato a dicembre 2017.

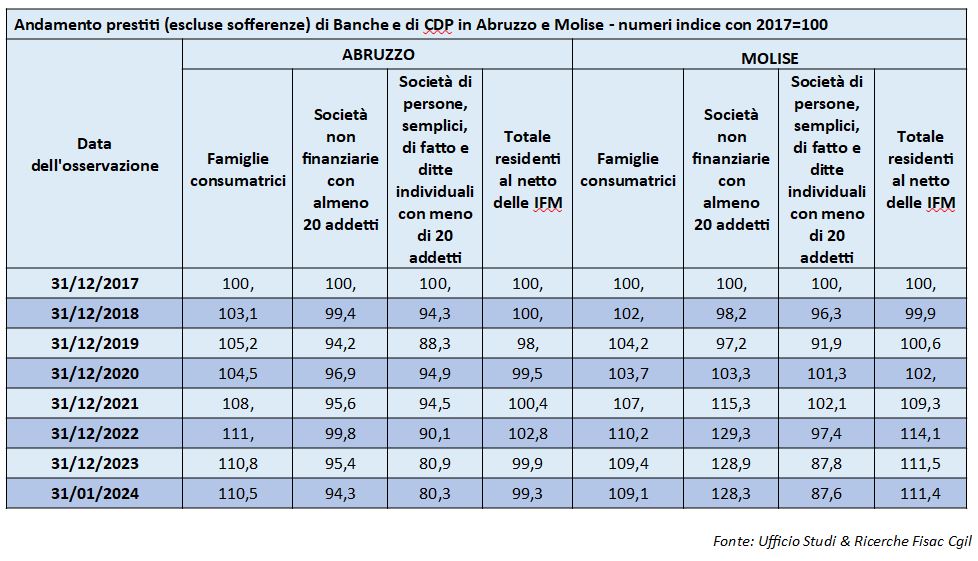

Osservando l’andamento dei prestiti erogati ai singoli settori della clientela ed indicizzati con base 100 nel 2017 (cfr. tabella 1) si rileva che ad eccezione dei prestiti alle famiglie consumatrici (sostanzialmente mutui) aumentati nel periodo 2017-2022 salvo poi ridursi nell’ultimo anno per effetto dei rialzi dei tassi, tutte le categorie mostrano una dinamica recessiva dal 2017 ad eccezione dei prestiti bancari alle imprese medio-grandi nel Molise che sono aumentati di oltre il 28% nell’ultimo quinquennio.

Andamento dei depositi bancari in Abruzzo e Molise nel 2023 e nel periodo 2018-2023

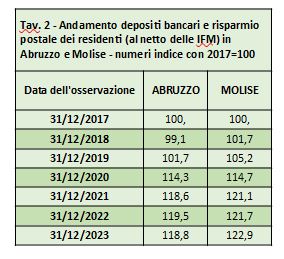

I depositi bancari hanno segnato, all’opposto, una dinamica espansiva negli ultimi cinque anni (cfr. tabella 2), sebbene in Abruzzo si registri una lieve riduzione nell’ultimo anno, con una crescita complessiva di quasi il 19% in Abruzzo e del 23% in Molise.

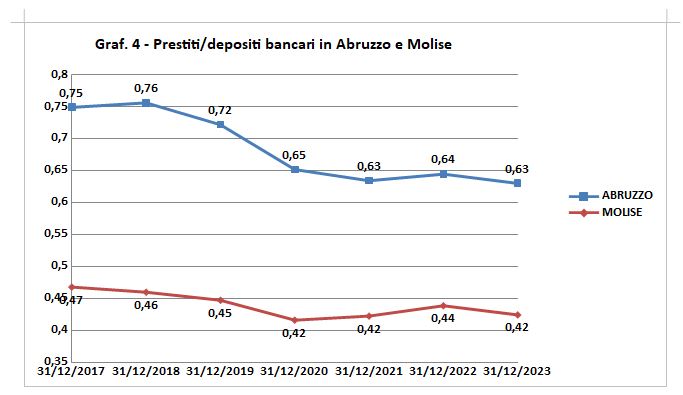

Per effetto delle tendenze opposte dei prestiti e dei depositi, la quota di prestiti bancari in relazione ai depositi bancari raccolti nelle due regioni (cfr. grafico 4) è decrescente nel periodo 2018-2023 con una contrazione di -0,12 per l’Abruzzo (da 0,75 a 0,63) e di -0,05 per il Molise (da 0,47 a 0,42).

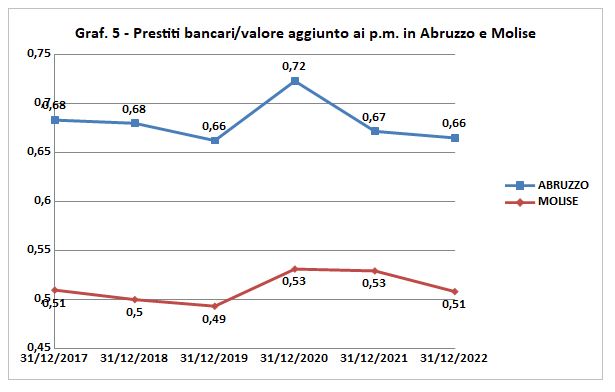

Ad eccezione della fase di crescita del biennio 2020-2021 l’incidenza dei prestiti bancari rispetto al valore aggiunto ai prezzi di mercato prodotto nelle due regioni è andata riducendosi. Nel 2022 (ultimo anno disponibile per le statistiche sul valore aggiunto) il rapporto prestiti/valore aggiunto ai prezzi di mercato è pari rispettivamente a 0,66 in Abruzzo e 0,51 nel Molise.