La prenderò un po’ alla larga, partendo dal Medioevo; è quello il periodo in cui nascono le prime banche.

Proviamo ad immaginare la situazione preesistente.

Da una parte c’era il mercante con i suoi sacchetti pieni di monete d’oro, che venivano rinchiusi in un forziere e giacevano lì.

Dall’altra il giovane, dotato magari di grandi capacità, che avrebbe voluto aprire una piccola bottega artigiana ma, non disponendo della modesta somma necessaria per avviare l’attività, restava condannato ad una vita di miseria. In queste condizioni il ciclo economico era totalmente bloccato.

L’idea fu quella di creare un soggetto che facesse da intermediario: raccoglieva gli incassi del mercante, impegnandosi alla restituzione e al pagamento di un interesse, e concedeva in prestito al giovane artigiano la somma di cui aveva bisogno.

Una funzione indispensabile, che però al giorno d’oggi le banche hanno sempre meno voglia di svolgere.

Proviamo a capire i motivi.

Pensiamo alla concessione di un mutuo. L’istruttoria richiede diverse ore di lavoro; la somma prestata rientrerà in almeno 20 anni, con un guadagno del 2%, ammesso che il debitore riesca ad onorare l’impegno.

E’ molto più semplice vendere una polizza assicurativa: un quarto d’ora di lavoro, incasso immediato della commissione, nessun bisogno di rischiare il proprio patrimonio.

In questo senso le normative europee non sono di grande aiuto.

Le banche oggi sono sottoposte a vincoli molto rigidi per la concessione del credito. Il più importante è di natura patrimoniale: gli Istituti di credito sono tenuti a rispettare il coefficiente di solvibilità, cioè la quantità minima di capitale necessaria per svolgere attività creditizia.

Per dirla in parole semplici: si tratta di un rapporto che ha al numeratore il patrimonio della banca e al denominatore il totale degli impieghi, ponderati a seconda della loro rischiosità. Questo significa che un prestito fatto ad un debitore in difficoltà pesa in modo maggiore rispetto ad un prestito con un andamento regolare.

È una norma studiata per impedire il default delle aziende di credito, ma che di fatto ha avuto l’effetto di estromettere dal mercato le piccole banche, che non riescono a raggiungere il livello di patrimonializzazione necessario

Nel futuro degli istituti di credito dovremo aspettarci la progressiva scomparsa anche delle banche di dimensioni medie, con l’attività creditizia concentrata tra pochi grandi Istituti, e lo spostamento sempre maggiore verso il comparto assicurativo.

Non è un caso se non esistono più banche con sede in Abruzzo, fatte salve alcune piccole BCC alle quali finora le rigide normative europee non si applicavano. La situazione cambierà a breve, visto che con la riforma le BCC sono confluite obbligatoriamente all’interno di 2 Holding: in sostanza le attuali Banche di Credito Cooperativo rischiano di diventare filiali di grandi banche, soggette alle stesse regole ed ai medesimi vincoli degli altri istituti di credito, perdendo la loro tipicità. Per scongiurare questa eventualità, l’auspicio è che siano introdotti criteri di progressività per differenziare gli obblighi organizzativi e di vigilanza a carico dei singoli istituti in base alle loro dimensioni

Altro pesante adempimento a carico delle banche è rappresentato dagli accantonamenti a copertura dei crediti, il cui ammontare va peraltro a decurtare il patrimonio considerato ai fini del calcolo del coefficiente di solvibilità. Per ogni euro prestato le Banche devono accantonare una somma per garantirsi dal rischio di insolvenza, il cui ammontare varia dallo 0,50% per i crediti più sani, fino ad arrivare alla copertura integrale per quelli più difficili da recuperare.

Le ultime normative, da poco entrate in vigore, imporranno nuovi obblighi ed investimenti: le Banche saranno tenute ad ulteriori accantonamenti, arrivando progressivamente alla copertura integrale di tutti i crediti deteriorati.

In questa situazione le Banche si trovano pressoché costrette a svendere i crediti problematici, i cosidetti Non Performing Loans (e a volte assieme ai crediti vengono svenduti anche i lavoratori addetti alle attività di recupero), pur di liberare capitale e poter continuare ad operare. La percentuale stimata di recupero di un credito a sofferenza è intorno al 30%: i prezzi di vendita sono di molto inferiori.

Decisive, in questo senso, furono le scelte fatte in occasione della risoluzione delle 4 banche liquidate nel 2015. In quell’occasione si stabilì di valutare gli NPL al 17% del valore nominale, di fatto fissando quello da allora è stato considerato il loro valore di mercato. Di recente abbiamo visto vendere gli NPL anche al 10%, tanto era forte la necessità di liberare capitale: un enorme affare per chi compra, un danno pesante per le prospettive di redditività di chi vende.

Faccio un piccolo riepilogo: nel valutare una richiesta di credito una banca sa di rischiare, nel caso il debitore non riesca ad adempiere puntualmente, di dover destinare a quel prestito una somma doppia di quella effettivamente concessa, quindi con un minor introito in termini d’interessi. Inoltre, quel maggiore accantonamento comporterà un peggioramento del coefficiente di solvibilità, con l’eventualità di dover cedere quel credito ad un prezzo irrisorio.

In queste condizioni non sorprende il fatto che una banca non se la senta di scommettere su una nuova attività e finanziare un progetto di start-up. Per assurdo, il piccolo artigiano medievale che avevo inizialmente citato come esempio aveva maggiori possibilità di essere finanziato. E su questo qualche riflessione dovremmo farla.

Veniamo al nostro territorio.

Nel settore bancario l’occupazione è in forte calo. Tra il 2010 ed il 2018 il numero degli addetti è sceso mediamente dell’1,6% annuo a livello nazionale.

In provincia dell’Aquila la perdita di posti di lavoro viaggia ad un ritmo più che doppio rispetto alla media nazionale: nel periodo evidenziato (ho scelto di partire dal 2010 in quanto andare più indietro sarebbe stato poco significativo alla luce del sisma del 2009) l’occupazione bancaria cala del 3,3% annuo, segno di un progressivo disimpegno da parte dei grandi istituti rispetto al nostro territorio. Stiamo parlando di oltre 320 posti di lavoro persi.

Più o meno di pari passo procede la chiusura delle filiali: nel periodo interessato, in Provincia ne sono state chiuse 62 su un totale di 314.

Fra le tante considerazioni possibili, mi limito a farne una: in un territorio come il nostro la scelta di chiudere “la banca” in un centro montano diventa un ulteriore incentivo allo spopolamento.

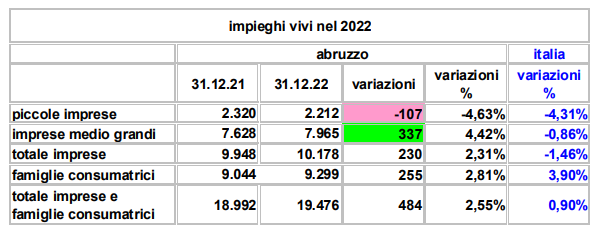

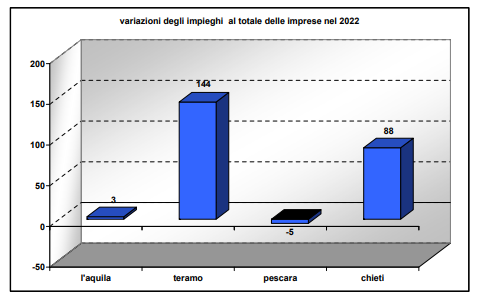

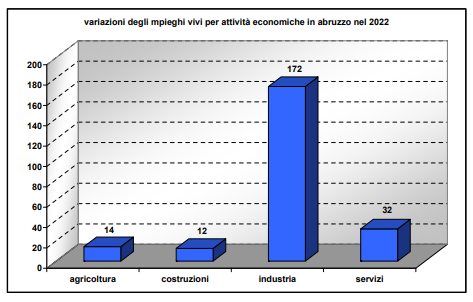

A corollario di tutto ciò che ho detto finora, vediamo i dati sugli affidamenti alle imprese, che nel periodo esaminato evidenziano un calo complessivo superiore al 24%. Le piccole imprese sono le più penalizzate, con una riduzione di circa il 28%.

Di fatto si innesca un circolo vizioso: in un territorio in cui il numero di aziende attive diminuisce si riduce il credito alle imprese, ma la riduzione del credito alle imprese riduce il numero di aziende attive.

Ultimo dato. La provincia dell’Aquila è una provincia virtuosa per quanto riguarda la capacità di risparmio. La media di depositi pro-capite ammonta a € 20.946, appena al disotto della media nazionale ma al terzo posto in tutto il centro-sud dopo Roma e Avellino.

Questo dato è importante, perché ci permette di affermare che nel nostro territorio le banche prendono più di quello che danno: sono interessate a raccogliere soldi, ma non sono altrettanto interessate a ricambiare, vista la scarsa attenzione all’occupazione ed al sostegno alle imprese.

Avviandomi alla conclusione del mio intervento, consentitemi alcune riflessioni da rappresentante CGIL.

C’è un fatto evidente: gli istituti di credito si stanno allontanando da famiglie ed imprese, sia fisicamente con la riduzione degli sportelli, sia organizzativamente attraverso la progressiva eliminazione dei rapporti interpersonali e la loro sostituzione con algoritmi.

Ricordiamoci che ridurre le filiali significa tagliare fuori – non solo dal credito ma dai servizi bancari in genere – intere fasce di popolazione che per età, cultura e barriere linguistiche (pensiamo ai tanti residenti che provengono da altri Paesi), difficilmente possono usufruire a pieno di banche digitalizzate.

Investire nel territorio dovrebbe essere un dovere di ogni imprenditore: non per beneficenza, ma perché è impensabile che un’azienda possa prosperare se il contesto in cui opera si impoverisce. D’altro canto, investire in un territorio comporta la voglia di scommettere, di rischiare, di aspettare anni per raccogliere i frutti.

Tutto questo appare difficile nella società attuale, in cui la logica che si va affermando è quella del “Prima noi!” : “America first”, “Prima gli Italiani”, “Prima le regioni più ricche”, “Prima Pescara”, “Prima L’Aquila” e così via. Un mondo che non conosce più il concetto di collettività o di interesse comune.

Per quanto riguarda le Banche il motto è “Prima gli azionisti”. I manager devono portare risultati immediati, quindi non c’è tempo né voglia di investire sul futuro. Bisogna fare utili consistenti qui e ora, utili dei quali non beneficieranno i lavoratori che hanno contribuito a produrli, sempre più considerati come una spesa da tagliare, ma esclusivamente il capitale, che nelle nuove tecnologie sta vedendo realizzarsi il sogno di riprodursi autonomamente, senza la necessità di condividere i frutti.

Dovremmo interrogarci sulle conseguenze politiche e sociali di queste scelte. Si dice spesso che non ci si può opporre alle leggi dell’economia, e chi pensa di farlo è antico.

Provo a rispondere con le parole di Franklin Roosevelt, presidente che ebbe il merito di portare gli Stati Uniti fuori dalla grande depressione degli anni ’30:

“Dobbiamo comprendere che le leggi economiche non sono fatte dalla natura. Sono fatte da esseri umani.”

Intervento di Luca Copersini, Segretario Provinciale Fisac/Cgil L’Aquila, al convegno “L’Aquila e l’Abruzzo dentro l’Euro. Il ruolo della moneta unica e dei Trattati nella crisi economica e sociale della regione”, svoltosi l’8 giugno 2019.