Abruzzo: insieme alle banche diminuisce il credito a piccole e medie imprese

Prendiamo spunto dall’ottimo studio pubblicato dal prof. Aldo Ronci, dal titolo Il credito bancario in Abruzzo nel 2022.

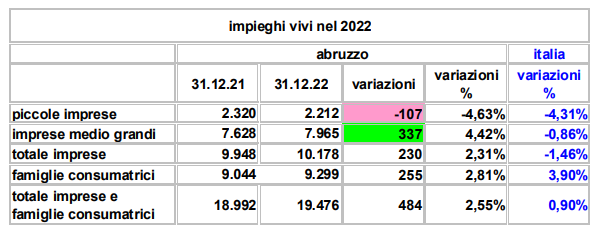

Il dato relativo al credito vivo (quindi depurato dalle sofferenze) ad imprese e famiglie, relativamente all’anno 2022, è apparentemente positivo, con un incremento di 484 milioni, pari al 2,55%, nettamente migliore al dato nazionale che fa registrare un incremento dello 0,90%.

Andando ad esaminare in modo analitico il dato, scopriamo che non è così confortante.

Fonte: Il Credito Bancario in Abruzzo nel 2022 – Aldo Ronci

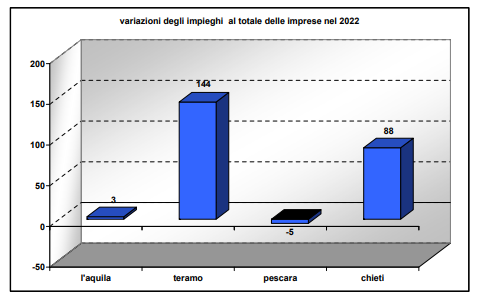

Notiamo che esiste un unico dato in controtendenza, cioè quello relativo al credito alle imprese medio grandi, mentre i finanziamenti alle piccole imprese scendono in misura superiore alla media nazionale. Questa crescita non avviene in modo omogeneo su tutto il territorio abruzzese, come evidenzia il grafico che riportiamo di seguito.

Fonte: Il Credito Bancario in Abruzzo nel 2022 – Aldo Ronci

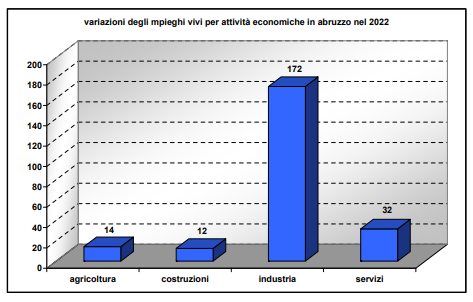

In sostanza ci troviamo di fronte ad una crescita dei finanziamenti relativi a due sole provincie, quella di Teramo e quella di Chieti, concentrata nelle grandi imprese operanti nel settore industriale, mentre le provincie dell’Aquila e Pescara sono ferme o addirittura in calo.

Fonte: Il Credito Bancario in Abruzzo nel 2022 – Aldo Ronci

Ulteriore dato da tenere in considerazione, l’incidenza dei prestiti garantiti sul totale impeghi. In Abruzzo questa percentuale è del 9,47%, mentre la media nazionale è del 5,96%.

Fonte: Il Credito Bancario in Abruzzo nel 2022 – Aldo Ronci

COSA CI DICONO QUESTI NUMERI?

I numeri rappresentano la concretizzazione dei i timori che da anni stiamo esprimendo, evidenziando a posteriori le conseguenze che avevamo paventato in merito all’abbandono dei territori da parte delle banche.

Quando le banche vanno via, piccole e medie imprese trovano enormi difficoltà a finanziare le loro esigenze, e questo rappresenta un danno irreparabile per il territorio. Aspetto che alle azienda bancarie, che ragionano spesso solo in termini di profitto a breve termine, non interessa. Per le grandi aziende, che hanno invece contatti diretti con le Direzioni Crediti dei grandi istituti, i canali restano aperti.

Il professor Ronci esprime in modo chiaro una preoccupazione: non trovando finanziamenti attraverso i canali ufficiali, le aziende alle prese con problemi di liquidità potrebbero cadere vittime della criminalità organizzata, “grazie alla sua capacità di offrire soluzioni rapide, servizi a basso costo e soprattutto prestiti in denaro, creando pericolosi legami di dipendenza, da parte delle aziende, alle attività di estorsione e usura. In questa maniera si stravolgerebbero e corromperebbero imprese, mercato ed economia”

Parliamo di una questione che dovrebbe suscitare un forte allarme sociale, ma che evidentemente viene – in modo molto colpevole – sottovalutata.

Lo stesso studio del Professor Ronci, nell’evidenziare come l’incremento complessivo del credito in regione risenta dell’ammontare dei finanziamenti garantiti, sembra suggerire implicitamente una possibile strategia per fronteggiare la perdita d’interesse delle banche verso le aziende del nostro territorio.

Una percentuale di finanziamenti garantiti significativamente maggiore rispetto al dato nazionale, può aver reso meno evidente il calo di finanziamenti alle piccole e medie imprese. Quindi potrebbe essere utile creare fondi di garanzia, anche per assicurare il microcredito alle famiglie rendendole meno esposte al rischio di cadere vittime dell’usura.

Tuttavia, anche questo dato è in realtà meno buono di quanto appaia. Sappiamo da un precedente studio dello stesso dr. Ronci che in occasione della pandemia gran parte dei finanziamenti garantiti dallo Stato, finalizzati ad aiutare le aziende a risollevarsi dopo il difficilissimo periodo del lockdown, sono in realtà andati a sostituire finanziamenti preesistenti, con il risultato pratico di scaricare sui contribuenti il rischio di insolvenza, invece di fornire un concreto sostegno all’economia.

Anche provvedimenti in apparenza giusti rischiano, in assenza di adeguati controlli, di rivelarsi inadatti rispetto allo scopo per cui erano stati pensati.

Un’ultima annotazione riguarda l’andamento del credito alle famiglie, apparentemente positivo (+2,81%). In realtà questo dato è nettamente inferiore alla media nazionale (+3,90%) e risente, più che di una maggior attenzione verso le esigenze dei privati, delle opportunità di guadagno rappresentate dai tassi incrementati, che hanno portato le banche a guardare con maggior attenzione la concessione di credito dopo anni in cui l’interesse era stato rivolto verso prodotti capaci di generare commissioni.

Scarica lo studio Il Credito Bancario in Abruzzo nel 2022

Leggi anche