Frena l’economia del Molise (+0,9%): pesano l’inflazione e il calo demografico

Il rapporto della Banca d’Italia: in aumento le esportazioni, così come l’industria e i servizi privati non finanziari. Crescono gli occupati ma ancora sotto i livelli pre-pandemia. Ridotti potere d’acquisto e credito bancario

La Banca d’Italia ha pubblicato il rapporto “L’Economia del Molise”, presentato al pubblico presso l’Aula Magna “Vincenzo Cuoco” del Dipartimento Giuridico dell’Università degli Studi del Molise a Campobasso.

Questi i punti principali. Nel 2023 la restrizione monetaria e l’incertezza dovuta alle tensioni geopolitiche hanno frenato, come nel resto del Paese, la crescita dell’economia del Molise (+0,9%). Ha rallentato in particolare la domanda interna mentre sono aumentate le esportazioni.

Crescono industria e servizi privati non finanziari mentre si stabilizza il settore edile su livelli di attività superiori a quelli precedenti la pandemia. Gli occupati e la popolazione attiva hanno continuato a crescere ma, a causa del calo demografico, non riescono a risalire sopra i valori pre-pandemia.

Le retribuzioni contrattuali sono aumentate, recuperando solo in parte l’erosione dei redditi reali dovuta all’inflazione.

Il reddito delle famiglie è cresciuto in termini nominali ma il potere d’acquisto si è ridotto a causa del forte aumento dei prezzi, che ha pesato soprattutto sulle famiglie più deboli.

Il credito bancario a imprese e famiglie si è ridotto a causa del calo della domanda, influenzata dagli alti tassi di interesse. La qualità del credito è nel complesso lievemente migliorata.

Di seguito l’analisi in maniera più approfondita.

Il quadro macroeconomico

Nel 2023 la crescita dell’economia del Molise ha sensibilmente rallentato, risentendo come nel resto del Paese degli effetti della restrizione monetaria e del clima di incertezza dovuto alle crescenti tensioni geopolitiche. La domanda interna è stata frenata dall’aumento del livello generale dei prezzi, sebbene in attenuazione rispetto all’anno precedente, e dal rialzo dei tassi di interesse; hanno invece ripreso a crescere le esportazioni, sospinte soprattutto dalle vendite di prodotti chimici.

Secondo le nostre stime, l’aumento dell’attività economica in Molise è stato pari nel 2023 allo 0,9 per cento, un valore in linea con la media nazionale e lievemente al di sopra dell’insieme delle regioni del Mezzogiorno.

Le imprese

Il settore industriale è cresciuto, beneficiando dell’espansione del comparto dei mezzi di trasporto, costituito in larga parte da unità locali di imprese multinazionali; anche tra le aziende con sede in Molise rilevate dall’indagine della Banca d’Italia sono emerse indicazioni di crescita, seppure in marcato rallentamento rispetto all’anno precedente. Gli investimenti industriali hanno invece mostrato una netta flessione. Nel settore delle costruzioni, dopo il forte aumento del biennio 2021-22, le ore lavorate si sono sostanzialmente stabilizzate su valori ampiamente superiori a quelli precedenti la crisi pandemica, sostenute sia dagli incentivi fiscali per la riqualificazione edilizia sia dall’attuazione dei progetti del Piano nazionale di ripresa e resilienza (PNRR). Nell’ambito dei servizi privati non finanziari, il commercio è stato frenato dalla debole crescita dei consumi mentre il comparto turistico ha beneficiato della ripresa delle presenze nelle strutture ricettive regionali.

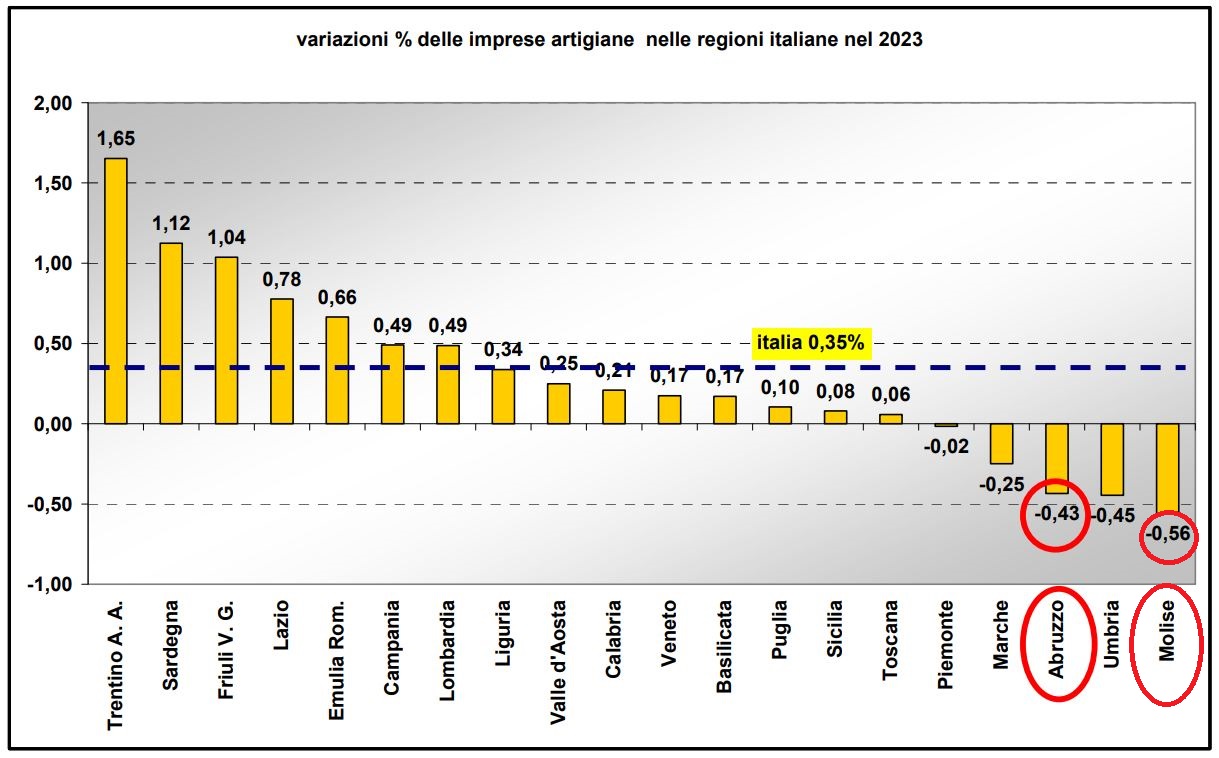

Nonostante il rallentamento congiunturale e il rialzo dei tassi di interesse, i risultati reddituali delle imprese sono stati positivi. Le disponibilità liquide, già ampiamente favorevoli, hanno ripreso a crescere sensibilmente nella seconda parte dell’anno. Nel complesso i debiti delle imprese verso il settore bancario hanno iniziato a ridursi, interrompendo l’espansione del triennio precedente.

Il mercato del lavoro e le famiglie

Nel 2023 è proseguita la crescita del numero degli occupati e della popolazione attiva. Nel settore privato l’aumento delle posizioni lavorative alle dipendenze è stato sostenuto soprattutto dalle forme contrattuali a tempo indeterminato; le retribuzioni contrattuali sono salite moderatamente, recuperando solo parte dell’erosione dei redditi reali dovuta all’inflazione. Le ore autorizzate di Cassa integrazione guadagni si sono ancora sensibilmente ridotte, su livelli ormai in linea con quelli precedenti la pandemia, grazie soprattutto al consistente calo registrato nell’industria dei mezzi di trasporto. Negli ultimi decenni, più che nel resto del Paese, la disponibilità di forza lavoro ha risentito in regione degli sfavorevoli andamenti demografici, solo in parte compensati dalla crescita del numero di lavoratori stranieri.

Per le famiglie è proseguita la crescita del reddito nominale mentre ha continuato a ridursi il potere d’acquisto, per effetto di un’inflazione ancora elevata seppure in diminuzione. Gli acquisti di beni e servizi hanno rallentato, nonostante l’ulteriore espansione del credito al consumo; le compravendite di immobili residenziali, così come le richieste di mutui, si sono sensibilmente ridotte, risentendo del livello elevato dei tassi di interesse. Allo stesso tempo, la crescita dei rendimenti finanziari ha favorito la ricomposizione della ricchezza delle famiglie verso strumenti maggiormente remunerativi.

Il mercato del credito

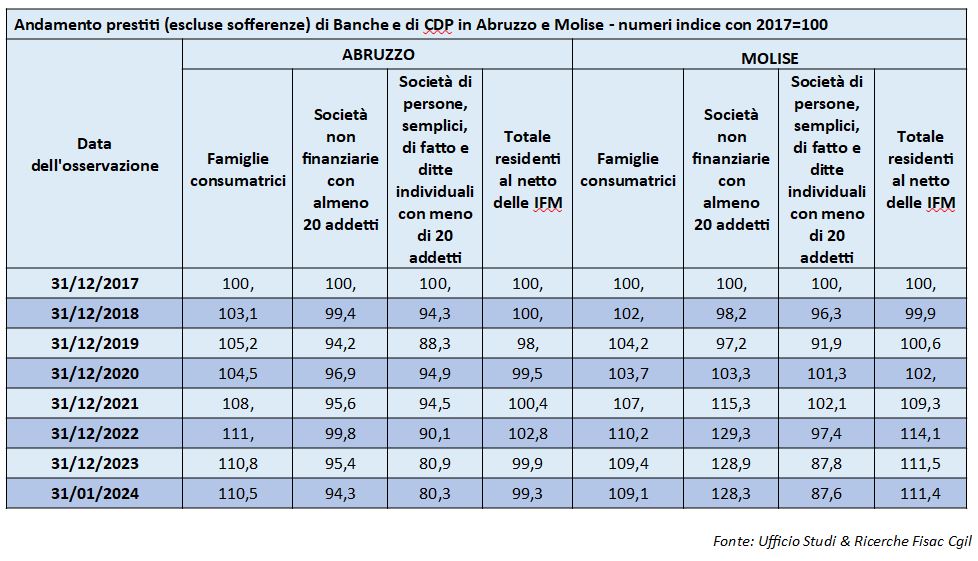

Come nel resto del Paese, è proseguita la riorganizzazione della rete distributiva delle banche, con un’ulteriore riduzione del numero degli sportelli e un aumento dell’utilizzo degli strumenti digitali di interazione con la clientela. La crescita del credito bancario a imprese e famiglie si è interrotta, per effetto soprattutto del calo della domanda su cui ha influito il rialzo dei tassi di interesse. Gli indicatori della qualità del credito hanno mostrato nel complesso un moderato miglioramento, pur in presenza di un lieve incremento dei flussi di nuovi prestiti deteriorati registrato per le famiglie. Dal lato della raccolta, i depositi bancari sono lievemente cresciuti, sostenuti dalla componente a risparmio.

La finanza pubblica decentrata

Nel 2023 la spesa corrente primaria delle Amministrazioni locali è ancora cresciuta, alimentata soprattutto dagli esborsi per l’acquisto di beni e servizi. L’aumento della spesa in conto capitale è proseguito, anche grazie al consistente incremento degli investimenti per l’attuazione dei progetti previsti dal PNRR, effettuati soprattutto dai Comuni. Le entrate non finanziarie correnti sono cresciute, in particolare per la Regione Molise, il cui disavanzo aveva raggiunto nell’anno precedente un valore pro capite molto al di sopra della media delle Regioni a statuto ordinario. Il debito consolidato delle Amministrazioni locali è tornato a ridursi, mantenendosi su un livello pro capite inferiore alla media nazionale.

fonte: quotidianomolise.com

Scarica il rapporto completo