Banche: continua la fuga dall’Abruzzo e dal Molise. Ed è sempre più veloce

A primavera, come ogni anno, arrivano i dati di Bankitalia relativi all’occupazione bancaria ed alla presenza degli istituti nei territori. E ogni anno, per quanto riguarda Abruzzo e Molise, la situazione appare peggiorata rispetto a quello precedente.

Detto in estrema sintesi: le banche non solo abbandonano i nostri territori, ma sembrano avere una gran fretta di farlo, con chiusure che procedono una velocità maggiore rispetto a quanto avviene nelle altre regioni.

Vediamo nel dettaglio l’andamento delle chiusure di sportelli nelle nostra regioni, suddiviso per provincia.

| NUMERO SPORTELLI BANCARI PER PROVINCIA |

|||||

| Totale 2022 | Totale 2023 | Differenza | % diff. | Var. a 5 anni | |

| ITALIA | 20.985 | 20.161 | -824 | -3,9% | -20,6% |

| ABRUZZO | 429 | 407 | -22 | -5,1% | – 25,9% |

| Provincia | |||||

| AQ | 93 | 84 | -4 | -4,3% | – 29,4% |

| CH | 117 | 111 | -6 | -5,1% | – 23,5% |

| PE | 105 | 100 | -5 | -4,8% | – 24,3% |

| TE | 114 | 107 | -7 | +6,1% | – 26,7% |

| MOLISE | 81 | 78 | -3 | -3,7% | – 28,4% |

| Provincia | |||||

| CB | 62 | 59 | -3 | -4,8% | – 32,2% |

| IS | 19 | 19 | = | = | – 13,6% |

| dati Banca d’Italia |

|||||

Molise e Abruzzo sono rispettivamente la peggiore e la seconda peggior regione d’Italia per quanto riguarda la percentuale di sportelli chiusi negli ultimi 5 anni. Non inganni il dato del Molise relativo all’ultimo anno, leggermente migliore rispetto alla media nazionale: con 78 filiali residue c’è rimasto ben poco da chiudere.

La seconda tabella evidenzia l’effetto di queste chiusure sulle singole province

| NUMERO COMUNI CON ALMENO UNO SPORTELLO BANCARIO | ||||||

| Tot. 2022 | % su tot comuni | Tot. 2023 | % su tot comuni | Differenza | % diff. | |

| ITALIA | 4.785 | 60,6% | 4.651 | 58,9% | -134 | -2,8% |

| ABRUZZO | 126 | 41,3% | 119 | 39,0% | -7 | -5,6% |

| Provincia | ||||||

| AQ | 31 | 28,7% | 29 | 26,9% | -2 | -6,5% |

| CH | 38 | 36,5% | 36 | 34,6% | -2 | -5,3% |

| PE | 25 | 54,4% | 24 | 52,2% | -1 | -4,0% |

| TE | 32 | 68,1% | 30 | 63,8% | -2 | -6,3% |

| MOLISE | 24 | 17,6% | 24 | 17,6% | = | = |

| Provincia | ||||||

| CB | 18 | 21,4% | 18 | 21,4% | = | = |

| IS | 6 | 11,5% | 6 | 11,5% | = | = |

| dati Banca d’Italia | ||||||

In Abruzzo in oltre 6 comuni su 10 non si trova più una filiale di banca. La provincia peggiore è quella dell’Aquila, priva di sportelli bancari in quasi 3 comuni su 4.

A dir poco sconfortanti i numeri del Molise: non esistono banche in oltre 8 comuni su 10, arrivando al dato di Isernia che vede gli abitanti di quasi il 90% dei comuni costretti a spostarsi se vogliono effettuare operazioni bancarie.

La tabella evidenzia due situazioni ben distinte: ad una situazione tutto sommato accettabile nelle province di Pescara e Teramo fa da contraltare il dato relativo alle province di Chieti e L’Aquila, caratterizzate da tanti comuni ubicati nelle aree interne.

Purtroppo il Molise fa storia a sé: i dati sono impietosi per la provincia di Campobasso, e ancor di più per quella di Isernia.

Lo ribadiamo per l’ennesima volta: la chiusura degli sportelli bancari nei piccoli comuni non sarà probabilmente la causa principale dello spopolamento, ma è sicuramene un fattore che lo accelera. Non è azzardato affermare che il subentro dei grandi gruppi nazionali, al posto dalle banche locali che fino a qualche anno fa erano al servizio del territorio, abbia contribuito in modo tangibile alla fuga dalle aree più problematiche delle due regioni.

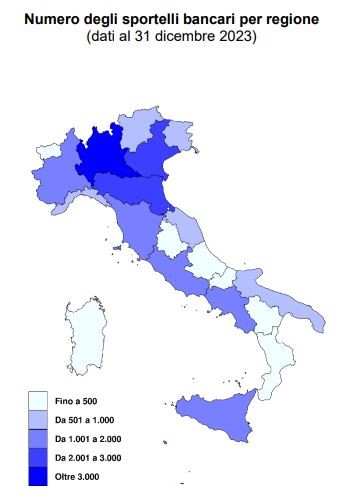

La lettura dei dati complessivi ci dice che oltre il 40% delle filiali bancarie è concentrato in sole 3 regioni: Lombardia, Veneto ed Emilia Romagna. Nel Nord si concentra il 57% delle filiali, nel Sud e Isole (area nella quale Abruzzo e Molise sono ricompresi) appena il 22%. Il tutto è ben rappresentato da questa immagine:

Fonte: Banca d’Italia – Banche e Articolazione territoriale

Si parla tanto, e con legittima preoccupazione, dell’autonomia differenziata. In realtà le banche hanno già realizzato una secessione di fatto tra le regioni ricche e quelle povere.

La tabella che segue indica l’andamento degli occupati nel settore bancario in Abruzzo e Molise, suddiviso per provincia.

| NUMERO DIPENDENTI SETTORE BANCARIO PER PROVINCIA |

|||||

| Totale 2022 | Totale 2023 | Differenza | % diff. | Var. a 5 anni | |

| ITALIA | 264.288 | 261.976 | -2.312 | -0,9% | – 5,8% |

| ABRUZZO | 2.870 | 2.797 | -73 | -2,5% | – 19,5% |

| Provincia | |||||

| AQ | 626 | 603 | -23 | -3,7% | – 19,5% |

| CH | 763 | 763 | = | = | – 22,1% |

| PE | 780 | 752 | -28 | -3,6% | – 9,2% |

| TE | 702 | 679 | -23 | -3,3% | – 26,0% |

| MOLISE | 533 | 505 | -28 | -5,3% | – 14,7% |

| Provincia | |||||

| CB | 446 | 412 | -34 | -7,6% | – 13,5% |

| IS | 87 | 93 | +6 | +6,9% | – 19,8% |

| dati Banca d’Italia |

|||||

Questi dati, se possibile, sono ancor più preoccupanti rispetto a quelli relativi alle chiusure. Perché evidenziano uno scostamento, rispetto alla media nazionale, molto più significativo. In Abruzzo il calo di addetti procede ad una velocità più che tripla rispetto al resto del paese; in Molise lo scostamento è di 2,5 volte.

Il dato relativo alle chiusure di filiali ci dice invece che la percentuale di sportelli chiusi in Abruzzo è sì superiore alla media, ma solo di un terzo, mentre quella del Molise è pari all’incirca ad 1,4 volte la media nazionale.

Come si spiega il diverso andamento di questi numeri?

Le ragioni sono diverse. La prima è di carattere storico. Nel nostro territorio avevano sede due banche locali fortemente radicate, che oltre alla rete di filiali avevano tutti i centri direzionali ubicati prevalentemente in Abruzzo. L’acquisizione da parte di banche di dimensione nazionale ha portato allo svuotamento di queste strutture ed al trasferimento delle lavorazioni presso le sedi delle aziende subentrate. A riprova di questo fenomeno – che ovviamente ha riguardato non solo Abruzzo e Molise ma tutte le regioni nelle quali avevano sede istituti locali – ci sono i dati in controtendenza delle regioni nella quali i grandi istituti hanno le loro sedi operative: l’occupazione risulta in aumento in Piemonte e in Emilia Romagna.

La seconda è da ricercarsi nel fatto che le nostre due regioni siano più “avanti” delle altre nel processo di abbandono da parte dei grandi istituti. Quindi, mentre in altre regioni le chiusure riguardano prevalentemente agenzie piccole, in Abruzzo e Molise gli sportelli di dimensioni minori sono stati già chiusi, ed ora le chiusure riguardano le filiali più grandi.

La terza è che nei centri più importanti, dove restano aperte filiali storiche, il loro organico viene ridimensionato. Così, capita di vedere grandi filiali, un tempo affollate di lavoratori e lavoratrici, nelle quali oggi si trovano pochi colleghi a presidiare una distesa di scrivanie vuote o di stanze chiuse.

QUALI SONO LE CONSEGUENZE DELL’ABBANDONO BANCARIO?

Le banche sostengono che la chiusura delle filiali non abbia alcun impatto sull’economia locale in quanto l’avvento del digitale rende superflua la presenza fisica sul territorio. I dati relativi all’andamento dei crediti dimostrano una realtà ben diversa: dove chiudono le filiali cala anche il credito alle piccole imprese (non a quelle di dimensioni più grandi, che le banche assistono tramite strutture dedicate).

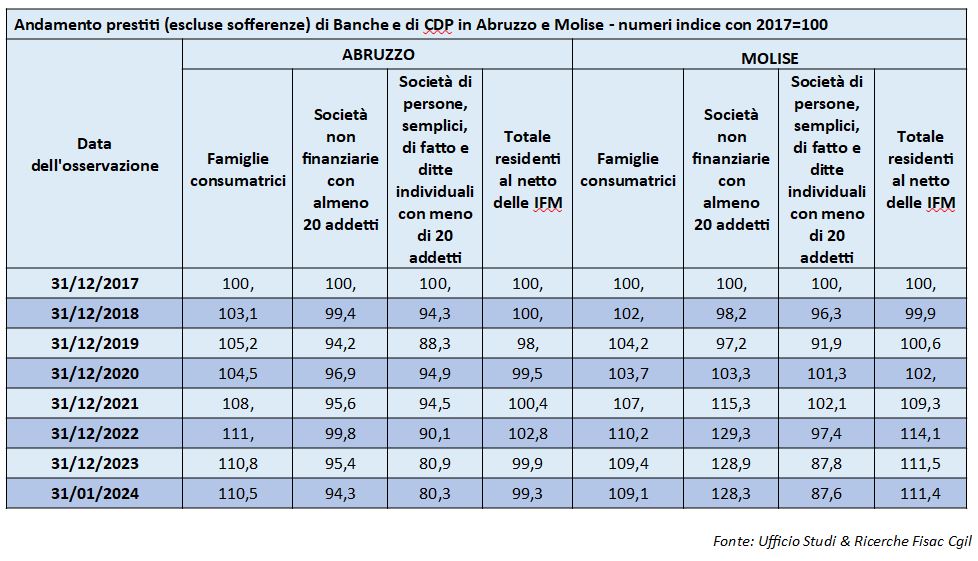

La tabella che segue è tratta da un’approfondita analisi dell‘Uffici Studi & Ricerche Fisac Cgil che pubblicheremo integralmente nei prossimi giorni.

Osservando l’andamento dei prestiti erogati ai singoli settori della clientela, ed indicizzati con base 100 nel 2017, si rileva che ad eccezione dei prestiti alle famiglie consumatrici (sostanzialmente mutui), aumentati nel periodo 2017-2022 salvo poi ridursi nell’ultimo anno per effetto dei rialzi dei tassi, tutte le categorie mostrano una riduzione degli affidamenti rispetto al 2017, ad eccezione dei prestiti bancari alle imprese medio-grandi nel Molise che sono aumentati di oltre il 28% negli ultimi sei anni.

Cosa ci dicono questi numeri? Che quando non trovano filiali bancarie sul territorio le piccole imprese non riescono più a finanziarsi. Il calo è consistente in entrambe le regioni (-19,7% in Abruzzo e – 12,4%) in Molise. E questo nonostante il periodo di interruzione del trend decrescente 2020-2021 sostenuto, nel periodo Covid, dalle misure eccezionali di sostegno al credito.

Diversa la situazione delle imprese di dimensioni maggiori, che le banche seguono con strutture dedicate e non risentono della minor presenza sul territorio: in Abruzzo la riduzione è limitata al 5,7%, nel Molise come abbiamo visto risultano in consistente aumento, a dimostrazione di come l’effetto delle chiusure sia molto diverso a seconda delle dimensioni delle aziende

Cosa fa una piccola azienda quando non riesce più ad ottenere credito? O chiude, oppure cerca altri canali di finanziamento, finendo in mano agli usurai. Come sono messi i piccoli imprenditori di Abruzzo e Molise?

Esaminiamo la prossima tabella, tratta dalla classifica delle province italiane in base all’incidenza dei reati, redatta annualmente dal Sole 24 Ore

| CLASSIFICA DELLE POVINCE IN BASE ALL’INCIDENZA DEI REATI |

||

| Provincia |

Posizione Complessiva | Posizione per reati d’usura |

| AQ | 100 | 32 |

| CH | 77 | 41 |

| PE | 33 | 9 |

| TE | 45 | 7 |

| CB | 90 | 4 |

| IS | 67 | 1 |

| dati Lab24 – Il Sole 24 Ore |

||

La tabella ci dice che anche province che presentano un indice di criminalità molto basso, come L’Aquila e Chieti, si collocano nella prima metà della classifica relativamente all’incidenza dei reati d’usura.

Ma soprattutto ci dice che nei primi 9 posti, sempre concentrandosi su questo tipo di reati, figurano due province molisane e due abruzzesi, con Isernia che conquista la poco invidiabile vetta della classifica.

Dato purtroppo coerente in una provincia quasi completamente priva di banche.

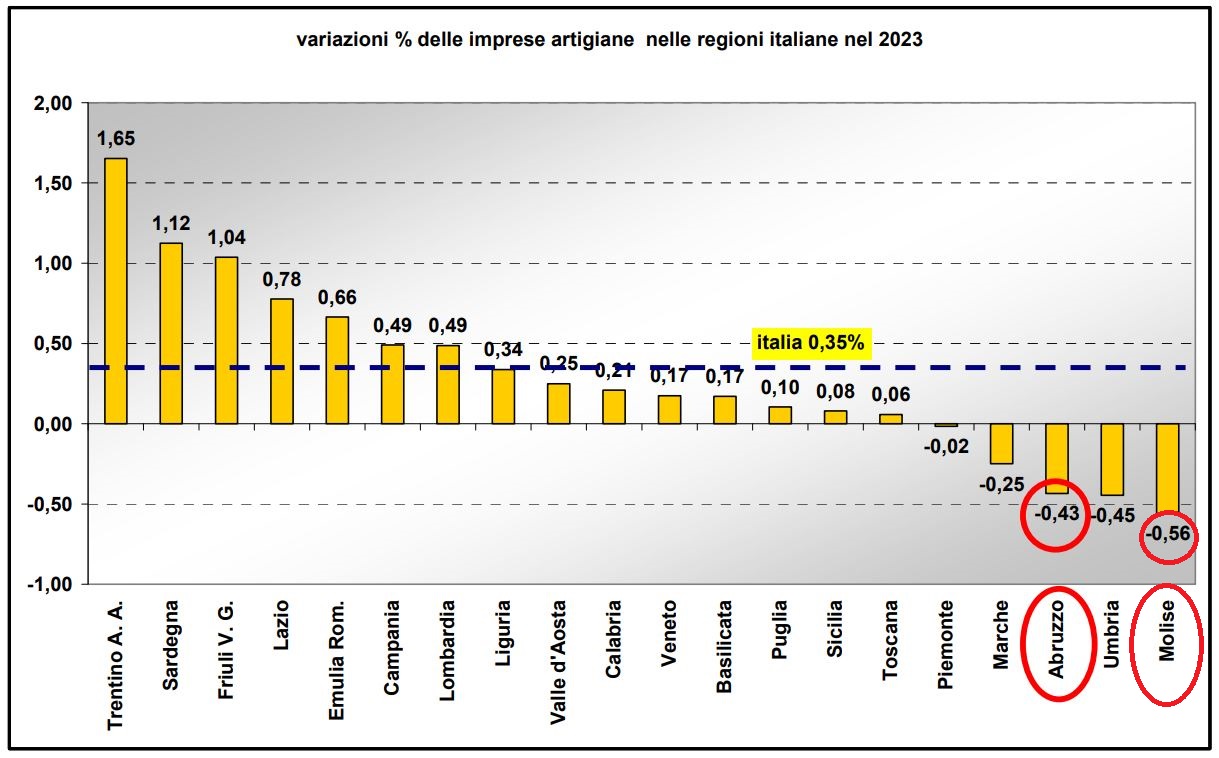

Esaminiamo infine questo grafico. Riporta la variazione delle imprese artigiane nel 2023, differenziata per regione. L’illustrazione è tratta dallo studio del prof. Aldo Ronci Le imprese artigiane negli ultimi 5 anni e nel 2023.

Ancora una volta, il dato che esce fuori è inequivocabile: a fronte di una crescita dello 0,35% del numero di imprese artigiane in Italia, Molise e Abruzzo sono tra le poche regioni nelle quali le cessazioni sono superiori alle nuove attività. Non solo: il Molise risulta, ancora una volta, la regione con il peggior dato in Italia, e l’Abruzzo viene quasi subito dopo, conquistando un poco invidiabile terzo posto.

COSA SI PUO’ FARE?

Il tema dell’abbandono bancario ha visto la Fisac impegnarsi a fondo, per denunciarlo ma anche per cercare di proporre soluzioni alle aziende bancarie. Un possibile provvedimento potrebbe consistere nello spostare i centri direzionali dalle regioni del Nord a quelle del Centro Sud, riuscendo così a tamponare almeno l’emorragia occupazionale, senza peraltro arrecare disagio alle Aziende.

A livello regionale la Fisac Abruzzo Molise si farà promotrice, cercando la collaborazione della nuova giunta, della costituzione di un Osservatorio Regionale sul Credito che possa provare a governare il fenomeno. Non si può impedire ad una banca di chiudere una filiale, ma con una tempestiva pianificazione si può provare a cercare ipotesi alternative, mettendo in condizione i Comuni di proporre soluzioni gradite alle Banche o magari di provare a rimpiazzare l’Istituto uscente, ad esempio proponendo l’apertura ad una BCC locale.

Fisac/Cgil Abruzzo Molise in collaborazione con

Ufficio Studi & Ricerche Fisac Cgil