BPER: abbiamo un grande futuro alle nostre spalle

![]()

Sono stati resi noti i risultati del primo semestre 2023. Un utile netto di periodo che sfiora i 705 milioni, che ha portato l’AD Montani a definirsi “orgoglioso per il miglior semestre di sempre“.

Come dipendenti non possiamo che essere felici del traguardo raggiunto, e sentirci a nostra volta orgogliosi per un dato che è frutto del lavoro quotidiano di ognuno di noi, e che porterà enorme gratificazione ad azionisti e manager (molto meno ai dipendenti).

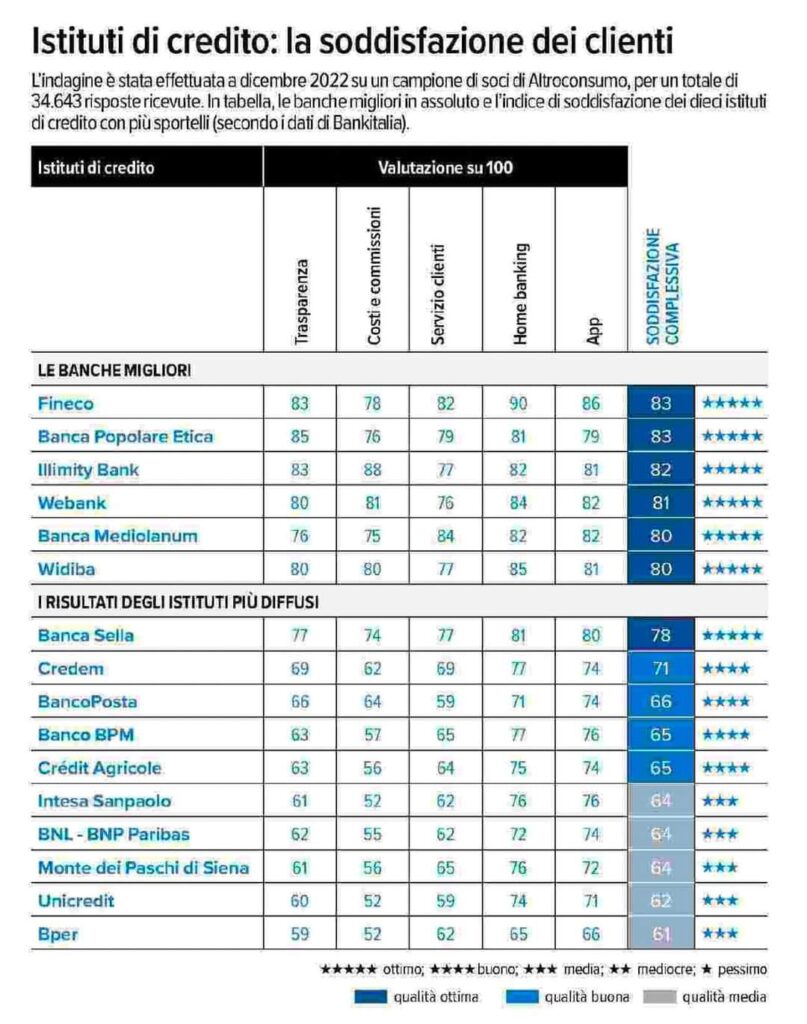

Qualche giorno prima, la rivista Altroconsumo aveva pubblicato la tabella che riportiamo, che rappresenta l’altra faccia della medaglia del “miglior semestre di sempre”.

La nostra banca risulta la meno gradita al campione degli intervistati, ed è un dato che ci deve preoccupare. Se andiamo a esaminare le ragioni di questo piazzamento, scopriamo che due sono i valori che maggiormente ci penalizzano. “Costi e commissioni” ritenuti eccessivi da metà degli intervistati, ma evidentemente funzionali al raggiungimento del “miglior semestre di sempre”. Ma soprattutto, ed è un dato terribilmente preoccupante, il fatto che oltre 4 intervistati su 10 ci considerino poco trasparenti. Tradotto in termini più chiari: il 41% del campione non ha abbastanza fiducia nella nostra banca, e questo è un dato che getta ombre inquietanti sul nostro futuro.

Come si è arrivati a questo dato?

Da anni, ormai, le banche ragionano solo sul presente: bisogna ottenere tutto e subito, massimizzando i profitti e senza pensare a ciò che avverrà domani. Ciò che conta è far crescere, sempre di più, i dividendi per gli azionisti e i premi per i top manager.

Questo comporta varie conseguenze. Prima di tutto bisogna guadagnare il massimo possibile da ogni cliente, cercando di convincerlo a sottoscrivere tanti prodotti: quindi bombardarlo di offerte e di proposte, in ogni occasione. E’ così strano che cominci a guardarci con sospetto?

Poi c’è la ricerca spasmodica del taglio dei costi, visto esclusivamente come strumento per massimizzare il profitto immediato, senza preoccuparsi delle conseguenze future. Quindi si chiudono le filiali, abbandonando i territori a loro stessi e recidendo il legame con la clientela, illudendosi di sostituire il rapporto personale con una app, spesso bloccata da malfunzionamenti a loro volte fonte di sfiducia verso la banca. Ci sarebbero le risorse per investire e migliorare il sistema informatico, ma farlo significherebbe togliere qualche euro ai dividendi degli azionisti, quindi non si può (e non si vuole)

Con la stessa logica si pensa di vendere pezzi pregiati dell’azienda, privandosi tra l’altro di elevate professionalità, nonostante siano fonte di profitti. E’ il caso della paventata cessione del ramo d’azienda rappresentato da tutta l’attività di recupero: si massimizza il beneficio oggi, rinunciando agli introiti degli anni futuri, che potrebbero dare linfa preziosa ai bilanci qualora l’andamento dovesse rivelarsi meno florido.

Infine c’è la fede, totalmente illogica, nella crescita inarrestabile. Ogni anno bisogna crescere, all’infinito. Ogni anno bisogna aumentare i profitti, le polizze, il gestito, gli impieghi, il numero di clienti. Ed ogni anno la crescita percentuale dev’essere maggiore di tutti gli anni precedenti. Ogni anno dev’essere “il migliore della nostra storia“.

Tutto questo all’interno di un sistema economico che non solo non è infinito, ma presenta popolazione in calo e con età media crescente, oltre a una capacità di spesa delle famiglie in forte riduzione.

Quanto potrà durare questa folle idea di crescita perenne?

Andiamo di corsa come un’auto che sfreccia a fari spenti nella notte, incuranti di ciò che accade intorno a noi. Fare risultati diventa sempre più difficile? Si alza il livello delle pressioni: come se rendere sempre più impossibile la vita dei propri dipendenti potesse sovvertire la realtà (e la matematica). Corriamo fino a quando andremo a sbattere, fino a quando non sarà più possibile crescere, e dovremo fare i conti con i danni prodotti.

E allora ci accorgeremo che, all’insegna del “tutto e subito”, abbiamo distrutto il legame con i territori, abbiamo perso la fiducia dei clienti, abbiamo rinunciato ad importanti flussi di profitto vendendo i gioielli di famiglia.

Davvero possiamo affermare che il primo semestre 2023 sia stato il migliore di sempre? O sarebbe più giusto sostenere che è quello in cui la banca ha massimizzato il profitto come mai aveva saputo fare prima?

Consentiteci di chiudere con una provocazione. Cosa sarebbe successo se invece di 705 milioni di utile ne avessimo realizzati 600, rallentando un pochino per cercare di ricostruire il rapporto con la clientela, per ricominciare ad ascoltare le esigenze di famiglie ed imprese e provare a recuperare una minima parte della fiducia perduta?

Davvero sarebbe stato un risultato peggiore?